La remuneración de los docentes es diferente a la de otros trabajos. Comparar puede ser complicado.

En esta lección

¿Qué es una pensión de beneficio definido?

¿Qué es una pensión de contribución definida?

¿En qué son diferentes las pensiones de los docentes?

¿Por qué los docentes no reciben beneficios del Seguro Social?

¿Cómo funciona la pensión de un docente?

¿Qué significa 2% a los 62?

¿Qué significa 2% a los 60?

¿Por qué cambió el sistema de pensiones de los docentes?

¿Por qué las pensiones son tan complicadas?

¿Cómo interactúan STRS y el Seguro Social?

¿Quién paga las pensiones de los docentes?

¿Es seguro el sistema de pensiones docente?

¿Qué es el “pension spiking”?

¿Qué tan bueno es el sistema de pensiones para docentes de California?

¿Las pensiones docentes realmente afectan a los estudiantes?

▶ Vea el resumen en video

★ Guía de discusión

Los docentes no reciben salarios lujosos, pero es fácil subestimar el verdadero valor de la compensación total de un docente. Para los docentes con carrera completa en California, cada año de docencia viene con una promesa creciente de una jubilación financieramente segura. ¿Cuánto vale esa promesa?

Esta lección explica cómo funcionan los sistemas de pensiones docentes, en qué se diferencian del Seguro Social, cómo compararlos con otros sistemas de jubilación, por qué los docentes mayores dejan de preocuparse por la jubilación a los 62 años y por qué los docentes más jóvenes se preocuparán por ello hasta los 65.

El salario docente es mejor de lo que parece

La remuneración total de un docente es mejor de lo que parece. (A menos que algo vuelva a salir terriblemente mal. Podría pasar. Pero nos estamos adelantando.)

Las pensiones de los docentes en la mayoría de los estados, incluido California, son sistemas de beneficio definido. Después de jubilarse, los docentes reciben pagos de pensión en una forma definida por las reglas del sistema de pensiones.

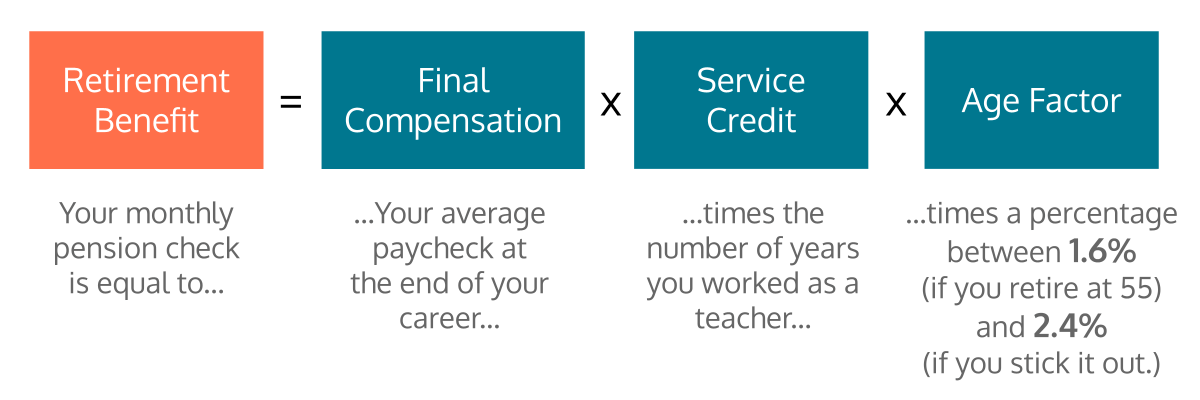

La mayoría de los trabajadores aportan al Seguro Social. Los empleados públicos de California aportan a CALPERS. Los docentes de California aportan a STRS. (Se pronuncia “stirs”).Mientras trabaja, su aporte va al sistema. Después de jubilarse, el sistema le paga a su favor. ¿Cuánto? Depende. El monto que recibe de un sistema de beneficio definido en la jubilación no necesariamente refleja lo que aportó. En cambio, el monto que el sistema paga se determina mediante una fórmula.

Para los docentes de escuelas públicas en California, la fórmula de pensión depende de solo tres cosas: su salario de fin de carrera, el número de años que ha enseñado en las escuelas públicas de California y su edad al jubilarse:

STRS es como el Seguro Social para docentes. Más o menos.

El sistema estatal de pensiones para docentes de California se creó en 1918, mucho antes de que el Seguro Social fuera fundado en 1935. En 1950, a los estados se les dio la opción de fusionar sus sistemas de pensiones para empleados públicos con el sistema del Seguro Social. La mayoría lo hizo. California y otros 13 estados, en todo o en parte, optaron por no hacerlo y, en su lugar, mantuvieron sistemas de jubilación separados para los docentes de las escuelas públicas.

Los docentes en California no pagan impuestos de Seguro Social en sus cheques de pago ni reciben beneficios del Seguro Social. En su lugar, aportan a STRS, el Sistema Estatal de Jubilación de Docentes. El acrónimo se trata como un nombre, pronunciado “stirs”.

Superficialmente, STRS es similar al Seguro Social. En ambos sistemas, una parte del salario bruto se retira de cada cheque. Ambos sistemas realizan pagos a los miembros después de la jubilación. En ambos sistemas, la edad de jubilación importa. Su beneficio aumenta si pospone la jubilación y se jubila más tarde.

Sin embargo, existen diferencias importantes. El sistema de Seguro Social se describe a sí mismo como un programa contra la pobreza. No diferencia la edad en la que ganó su dinero, el tipo de trabajo que realizó, el estado en el que vive o el número de años que trabajó en una profesión específica.

Estos son factores centrales en el sistema STRS de California porque tiene una misión distinta. No es un programa contra la pobreza. Es un sistema con una misión clara: proporcionar una pensión vitalicia sólida para quienes hacen de la enseñanza en las escuelas públicas de California su vida. Según STRS, alrededor de la mitad de los docentes de California permanecen en la profesión al menos 30 años.

¿Cómo funciona el sistema de pensiones para docentes de California?

Los docentes de escuelas públicas en California se inscriben en el sistema de pensiones CALSTRS automáticamente con su primer cheque de pago. Mientras trabajen en una escuela pública de California (desde preescolar hasta colegio comunitario), una parte de su salario bruto (alrededor del 10.2%) se retira como una contribución obligatoria al sistema. Puede pensarlo como comparable al impuesto de nómina del 6.2% para el Seguro Social que los docentes no pagan sobre sus salarios. En ambos sistemas, estas contribuciones generalmente no son deducibles de impuestos.

Después de jubilarse, los docentes dejan de recibir cheques de pago de su distrito escolar y en su lugar comienzan a recibir pagos de STRS. (De manera confusa, STRS llama a estos pagos posteriores a la jubilación beneficios. Es más fácil y preciso pensarlos como ingresos, como lo hacen las autoridades fiscales.)

Dos sistemas:

2% a los 60

2% a los 62

El sistema de pensiones de los docentes en California ha pasado por cambios significativos con el tiempo para garantizar que el sistema sea financieramente sólido, equilibrando las contribuciones actuales con los beneficios futuros. Entre los cambios, se ajustaron los términos de jubilación para que fuera un poco menos atractivo jubilarse temprano. Para los docentes contratados después del 1 de enero de 2014, el sistema se describe como 2% a los 62 porque quienes se jubilan a los 62 años (en general) reciben un beneficio anual de jubilación de por vida equivalente al 2% de su salario final multiplicado por el número de años trabajados.

Para los docentes contratados antes del 1 de enero de 2014, el sistema se describe como 2% a los 60. El sistema es similar, pero más generoso: ofrece beneficios vitalicios completos de jubilación a una edad más temprana. En ambos casos, el sistema recompensa fuertemente a los docentes que retrasan la jubilación y continúan enseñando más tiempo.

El gráfico a continuación muestra la compensación de por vida para “Bee”, una docente hipotética que comienza a enseñar en el Distrito Escolar Unificado de Oakland en 2022 a los 29 años (la edad promedio en STRS). Con el tiempo, obtiene títulos que aumentan su salario. Se jubila a los 65 (la edad que maximiza la pensión) y vive hasta los 91 (el promedio pronosticado de STRS para mujeres docentes. Para los hombres el promedio es 88).

El propósito de una pensión de beneficio definido es la seguridad. Los docentes de escuelas públicas de California saben que recibirán dinero predecible y continuo en la jubilación mientras vivan, incluso si el mercado cae y aunque tengan la suerte de vivir mucho tiempo. En 2024, había 450 docentes jubilados en el sistema STRS de California con más de 100 años de edad.

El gráfico anterior muestra cuándo se pagan las pensiones docentes. Vale la pena comprender cuándo se ganan.

Los docentes califican para recibir una pensión en la jubilación solo si trabajan en el sistema al menos cinco años. Cada año de servicio posterior afecta el cálculo de su pensión anual en la jubilación. Los docentes pueden jubilarse a los 55 años, pero el sistema está diseñado para fomentar una larga trayectoria, especialmente de los 56 a los 65 años. Los docentes califican para una gran parte de su pensión vitalicia en esos años:

Usando los mismos supuestos, el siguiente gráfico lo integra todo. Para cada año que Bee trabaja, el gráfico muestra cuánto gana en salario (verde azulado), cuánto aporta a STRS (amarillo), el valor acumulado incremental de por vida de los pagos futuros esperados de pensión (naranja), y el valor único de cada pago de pensión que omite al seguir trabajando (gris).

¿Qué es el sistema de 2% a los 60?

El sistema de pensiones para docentes funciona de manera diferente para quienes fueron contratados antes del 1 de enero de 2014 que para quienes fueron contratados después. Para esos docentes mayores, el sistema se conoce como 2% a los 60. Existen varias diferencias importantes.

| ¿En qué son diferentes los beneficios para docentes mayores bajo el sistema "2% a los 60"? | |

|---|---|

| Jubilación anticipada. | En lugar de a los 65, los docentes alcanzan la pensión máxima ofrecida a los 63 años — o tan pronto como a los 61½, si han trabajado en el sistema durante 30 años. |

| Menos límites. | Los miembros de STRS que califican para el sistema 2% a los 60 tienen acceso a algunos beneficios que han sido limitados en el sistema más nuevo. Algunos de estos límites se aplican solo a miembros con salarios inusualmente altos. |

| Compra de crédito de servicio. | En circunstancias limitadas, el sistema STRS (como otros sistemas de beneficio definido) permite a los educadores comprar años de servicio. Cuando se ofrece, el precio difiere entre los dos sistemas. |

| Gran incentivo de pensión a los 30 años. | Como se muestra en el gráfico a continuación, el sistema 2% a los 60 incluye una ventaja extraordinaria, conocida como el factor de carrera (o el bono de longevidad) que acelera aún más la calificación para la pensión máxima del 2.4% del salario final multiplicado por cada año de servicio. Es un incentivo de un solo año que se acerca a $300,000 en valor de pensión de por vida. |

¿Por qué cambió el sistema de pensiones para docentes en California?

Durante décadas, los sistemas de pensiones en California parecían mágicos. ¡Uy!

Los sistemas de pensiones dependen de un puñado de supuestos críticos. ¿Aumentará el número de docentes activos? ¿Cuántos años trabajarán? ¿Cuánto vivirán? ¿Cómo cambiarán los precios con el tiempo? ¿Aumentará el valor de los activos invertidos? ¿Cuánto y cuándo? ¿Cambiarán las políticas?

Durante décadas, los sistemas de pensiones de California parecían mágicos. El estado crecía, con muchos docentes jóvenes uniéndose en masa. Se requería que los docentes aportaran solo seis por ciento de sus salarios, ¡pero las matemáticas funcionaban! STRS había acumulado un gran fondo de inversión y estaba generando rendimientos notables, especialmente en inversiones tecnológicas. En el auge de las punto com a finales de los años 90, los sistemas públicos de pensiones de California parecían estar sobre-financiados, por lo que la legislatura cambió generosamente las reglas para crear el sistema 2% a los 60, bajando los requisitos de edad de jubilación y aumentando los beneficios.

Grave error. Puntualmente, el auge colapsó.

El sistema de pensiones depende del apoyo continuo de los impuestos

Los gráficos anteriores probablemente parecen desequilibrados, ¿verdad? ¿Cómo pueden contribuciones tan pequeñas (las barras amarillas en la parte inferior) equilibrar los grandes pagos de pensión representados por las barras naranjas?

No pueden. El sistema STRS depende de dinero de cuatro fuentes:

- Ingresos generados por la cartera de inversión de STRS;

- Contribuciones obligatorias de los docentes;

- Contribuciones obligatorias de los empleadores (por ejemplo, distritos escolares); y (cuando todo lo demás falla, lo cual sucede)

- Dinero del presupuesto estatal.

Nadie da duros a cuatro pesetas. El dinero que los distritos escolares deben gastar en pensiones para docentes jubilados es dinero que no pueden gastar en otras prioridades — incluyendo la educación de los estudiantes actuales.

Durante dos décadas después del colapso tecnológico, incluso cuando el mercado bursátil creció, la cartera de inversiones de STRS se rezagó, perdiendo gradualmente su capacidad de sostener de manera confiable las obligaciones del estado con los docentes. La proporción financiada de la cuenta STRS se redujo de más del 100% a aproximadamente dos tercios. Los expertos financieros (actuarios) advirtieron que, sin acción, el fondo se agotaría para 2046. Un fondo de pensiones puede soportar malos años si es saludable. Un fondo no saludable es una bomba de relojería, esperando a que llegue el próximo mal año para convertirse en un desastre.

Como uno de sus últimos actos en el cargo, en 2015 el gobernador Jerry Brown impulsó un plan de 32 años para desactivar la bomba de relojería de las pensiones. El plan aclaró el compromiso del estado de actuar como financiador de último recurso, pero a cambio requirió mayores contribuciones tanto de los docentes como de los distritos escolares. Inicialmente se esperaba que el plan llevara al sistema a un financiamiento completo para 2046. A partir de 2024, se pronosticaba que mejores rendimientos del mercado entregarían financiamiento completo en 2043, tres años antes de lo planeado.

Mayores contribuciones estatales y locales pueden mejorar la salud financiera del sistema de pensiones de los docentes, lo cual es positivo. Pero el dinero no proviene de un pozo mágico — en su mayoría proviene de los presupuestos de los distritos escolares.

La legislatura rompió el sistema de pensiones docentes en la era de las punto com

Si escucha que el presupuesto estatal aumenta, pero su escuela hace recortes, ahora ya sabe gran parte de la razón: la legislatura rompió el sistema de pensiones docentes en la era de las punto com, lo dejó roto durante dos décadas y ahora la factura está vencida.

Este video de EdSource.org hace un gran trabajo resumiendo los problemas.

Los fondos de pensiones se invierten en muchos activos a largo plazo que son ilíquidos, lo que significa que no pueden venderse o valorarse fácilmente. De lejos, la mayor parte del valor del fondo ha provenido de ganancias de inversión.

Para soportar malos años de manera segura, los fondos de pensiones de beneficio definido deben ser enormes. Con activos estimados en aproximadamente $344 mil millones, el fondo CalSTRS es el más grande de su tipo en Estados Unidos.

El fondo CALSTRS es administrado por personal profesional y supervisado por una Junta Directiva compuesta por una combinación de funcionarios electos, docentes jubilados y miembros designados. Cada pocos años, la junta publica una estimación oficial del valor actual de los activos, junto con una visión a largo plazo de dónde provino el dinero. Muchas de las inversiones son ilíquidas, lo que significa que son a largo plazo y no pueden venderse eficientemente para realizar pagos de pensión.

¿Por qué los sistemas de pensiones son tan complicados?

Los sistemas de pensiones necesitan reglas sofisticadas porque la realidad es complicada. ¿Qué pasa si un docente es llamado al servicio militar? ¿Qué pasa si necesita tomar tiempo para tratamientos contra el cáncer? ¿Qué sucede si un docente es aceptado en una beca en el extranjero? ¿Qué pasa si el distrito escolar quiere ofrecer un incentivo para que un docente se jubile anticipadamente?

Para abordar cuestiones como estas, el sistema tiene que aceptar la complejidad. En 2024, CALSTRS empleaba aproximadamente a 1,300 personas para apoyar a un sistema de más de un millón de educadores, aproximadamente la mitad de ellos activos. El siguiente video explica algunos de los desafíos, como la vulnerabilidad sistémica a abusos como el spiking, en el cual los docentes o empleadores exageran los pagos de fin de servicio para reclamar pensiones más altas.

¿Qué pasa si los docentes también ganan salarios sujetos al Seguro Social?

La interacción con el sistema de Seguro Social es un buen ejemplo de por qué un sistema de pensiones grande necesita reglas sofisticadas. A lo largo de su carrera, muchos docentes tienen otros trabajos. Una persona que trabaja parte de su carrera en un empleo STRS y parte en un empleo "regular", pagando impuestos al Seguro Social, puede calificar para beneficios de jubilación de ambos sistemas.

Hay un detalle. Como se describió arriba, la fórmula de STRS recompensa fuertemente muchos años de servicio y altos ingresos al final de la carrera. El sistema de Seguro Social está configurado de manera casi opuesta; está indexado progresivamente para proporcionar apoyo adicional a quienes tienen bajos ingresos totales. Si aporta solo una pequeña cantidad al Seguro Social, el sistema asume que es pobre y necesita más apoyo.

Para evitar abusos de esta indexación progresiva, el Congreso aprobó leyes en 1977 (la Compensación de Pensiones Gubernamentales, o GPO) y en 1983 (la Disposición de Eliminación de Ganancias Inesperadas, o WEP). Estas disposiciones fueron buena política fiscal pero mala política. Los sindicatos docentes presionaron constantemente para eliminarlas, y en 2025 lograron su objetivo: ambas disposiciones fueron derogadas por la Ley de Equidad del Seguro Social (H.R. 82), que el presidente Biden firmó el 5 de enero de 2025. Aproximadamente 3.1 millones de docentes jubilados que también habían trabajado en empleos fuera de STRS recibieron un total de $17 mil millones del sistema de Seguro Social. En política, la persistencia paga.

¿Son seguras las pensiones de los docentes?

El riesgo es una preocupación central para cualquier sistema de jubilación. ¿Hay suficiente inversión para soportar condiciones financieras adversas? Con los cambios realizados en 2014, el sistema de jubilación docente de California revirtió su espiral descendente. Ahora parece estar en un camino largo y lento hacia la sostenibilidad.

El sistema STRS de California es enorme, y está lejos de ser el único. En 2023, la Oficina del Censo de EE. UU. estimó que había 304 sistemas estatales de pensiones para empleados públicos y 4,632 sistemas locales. Colectivamente, estos sistemas administran la inversión de billones de dólares en ahorros para pensiones. En 2025, la Oficina del Censo de EE. UU. estimó los activos totales bajo administración solo de los 100 más grandes en aproximadamente $5 billones.

Muchos de los escenarios que mantienen despiertos a los economistas y banqueros involucran riesgo colectivo. Las condiciones adversas del mercado no afectan solo a un sistema de pensiones a la vez — en una recesión verdaderamente grave, muchos sistemas públicos de pensiones estarían estresados simultáneamente. Algunos no lo lograrían. El sistema de Seguro Social ocupa un lugar importante en las conversaciones sobre los riesgos financieros de los sistemas de seguros de jubilación. Los actuarios advierten que el sistema ha estado desequilibrado desde 2010. Según el informe anual 2024 de los fideicomisarios de la junta del sistema de Seguro Social, "El Seguro Social no es sostenible a largo plazo con las tasas actuales de beneficios e impuestos... las reservas del fondo fiduciario se agotarán para 2035."

Algunos sostienen que los grandes sistemas públicos de pensiones de beneficio definido se han vuelto inaceptablemente riesgosos en un mundo donde la gente vive más y tiene menos hijos. Los sistemas se crearon en condiciones donde había más "activos" aportando al sistema que "beneficiarios" recibiendo de él, y esas condiciones están cambiando constantemente. Ellos abogan por un enfoque diferente.

¿Qué es un sistema de pensión de contribución definida?

La "solución" más grande y aterradora para el sistema de pensiones docente sería abandonarlo en favor de un sistema de contribución definida, la estructura utilizada abrumadoramente en el sector privado.

En un sistema puro de contribución definida, no existe un fondo central de jubilación ni una fórmula de pensión. En cambio, los individuos son responsables de ahorrar e invertir para su propia jubilación. Usualmente, los empleadores alientan a los empleados a invertir para la jubilación igualando los fondos que estos destinan a su cuenta de retiro, con la condición de que el dinero no pueda retirarse hasta la jubilación. Estas cuentas de ahorro para jubilación pueden crecer libres de impuestos hasta su retiro a una edad especificada.

En el sector privado, este tipo de instrumento de ahorro se llama cuenta IRA o 401(k). Existen cuentas similares para ayudar a los educadores a ahorrar para la jubilación — se conocen con nombres como 403(b), 457(b), Roth 403(b) y Roth 457(b). En California, los docentes pueden usar estas cuentas para ahorrar para la jubilación además de su pensión STRS. Algunos estados, incluidos Florida, Alaska, Washington y Kansas, han transicionado fuera de sistemas de beneficio definido para docentes, convirtiendo estas cuentas de ahorro en el principal sistema de seguridad de jubilación para docentes.

Para argumentos a favor del enfoque de beneficio definido que tiene California actualmente, lea el análisis del Centro Laboral de Berkeley. Para argumentos a favor de cambiar a modelos de contribución definida, visite teacherpensions.org. Y sí, por supuesto que existen soluciones intermedias, como el modelo de saldo de efectivo (CB) utilizado en Florida.

¿Tiene California un buen sistema de pensiones para docentes?

Bueno, eso depende de cómo defina "bueno". Los sistemas de pensiones sirven de manera diferente a distintos grupos de interés. El sistema de California funciona principalmente en beneficio de los docentes con carreras completas, especialmente aquellos que comienzan jóvenes, obtienen muchos créditos de posgrado y se jubilan a la edad óptima. En una revisión de 2021 de los sistemas estatales de pensiones docentes, Bellwether Partners clasificó el sistema de California entre los diez peores de Estados Unidos.

El sistema STRS en California beneficia fuertemente a los docentes que trabajan en el mismo distrito escolar durante toda su carrera. Es menos beneficioso para quienes cambian de distrito escolar, y es realmente un mal negocio para quienes tienen menos de cinco años de servicio. Con la derogación de la eliminación de ganancias inesperadas, los defensores de la equidad en la jubilación también pueden argumentar que el sistema de jubilación de los docentes en California se aprovecha injustamente del sistema de Seguro Social, empeorando su sostenibilidad.

¿Las pensiones docentes realmente afectan a los estudiantes?

Un sistema de pensiones desequilibrado puede parecer una abstracción, pero importa mucho. El sistema de pensiones STRS de California pasó de estar completamente financiado a peligrosamente fuera de balance en unas dos décadas. Ponerlo de nuevo en un camino hacia la sostenibilidad está desviando enormes sumas de los presupuestos escolares, y el daño se sentirá durante décadas. El dinero que se está utilizando para reequilibrar el sistema de pensiones está desplazando el gasto en estudiantes, docentes y escuelas. Un análisis de 2018 de WestEd argumentó que la combinación de estos factores equivale a una Recesión Silenciosa.

Esta publicación concluye el capítulo "Docentes" de Ed100. La estructura general de Ed100 es: "La educación son Estudiantes y Docentes pasando Tiempo en Lugares para Aprender con los Recursos adecuados en un Sistema con Recursos para el Éxito. Entonces, ¿y ahora qué?"

En el próximo capítulo, abordamos las implicaciones educativas del recurso más precioso de la vida: El tiempo.

Referencias: Modelo de pensión Ed100, Calculadora de jubilación CalSTRS, Manual del miembro de CalSTRS.

Actualizado septiembre de 2025.

Prueba×

CAPÍTULO 3:

Maestros

-

Maestros

Resumen del Capítulo 3 -

Reclutamiento de maestros

¿Quién enseña y por qué? -

Certificación de maestro

¿Cómo se preparan los maestros? -

Retención de maestros

Cómo mantener a un maestro en su puesto de trabajo -

Colocación

¿Quién enseña dónde? -

Desarrollo

¿Cómo mejoran los maestros? -

Colaboración

¿Cómo trabajan los maestros en conjunto? -

Beneficios para maestros

Beneficios de salud y días de enfermedad pagados -

Pago

¿Cómo ha cambiado el pago para los maestros? -

Evaluación

¿Cómo saben los maestros si tienen éxito? -

La permanencia y la antigüedad

Maestros con permanencia ¿bueno o malo? -

Pensiones

¿Qué tan buena es la pensión de un maestro?

Relacionadas

¡Compartir es vivir!

Restablecer contraseña

Buscar aquí en el contenido del blog y todas las lecciones.

Iniciar sesión con correo electrónico

We will send your Login Link to your email

address. Click on the link and you will be

logged into Ed100. No more passwords to

remember!

Preguntas y comentarios

Para comentar o responder, por favor inicie sesión .