En cada estado, la financiación para la educación pública proviene de una combinación de impuestos estatales, impuestos locales y algo de dinero federal.

En Esta Lección

¿Los impuestos a la propiedad financian las escuelas en California?

¿Cómo se financian las escuelas públicas en California?

¿Cuánto dinero federal financia la educación en California?

¿Cuánto ayuda la lotería de California a las escuelas públicas?

¿Pueden los distritos escolares de California establecer tasas de impuestos a la propiedad?

¿De dónde proviene la financiación para las escuelas públicas?

¿Qué es Serrano v Priest?

¿Por qué las tasas de impuestos a la propiedad son iguales en todo California?

¿Qué fue la Proposición 13?

¿Qué pagan los impuestos a la propiedad?

¿Qué es un distrito de Ayuda Básica?

¿Por qué los presupuestos de California son tan volátiles e inciertos?

¿Qué es la Proposición 2?

▶ Ver el resumen en vídeo

★ Guía de Discusión

La mezcla de fuentes varía un poco de un estado a otro, y puede cambiar con el tiempo. ¿De dónde proviene el dinero para la educación pública?

Empecemos con la parte más pequeña: el gobierno federal normalmente juega un papel bastante menor en la financiación de las escuelas K-12 de California, generalmente menos de una décima parte del gasto total en K-12. La mayor parte del dinero continuo se asigna a las escuelas o distritos en función de fórmulas relacionadas con la pobreza. Sin embargo, en tiempos de crisis fiscal, como después de la Gran Recesión (diciembre de 2007 a junio de 2009) o la pandemia de COVID-19 (2020-22), el apoyo temporal del gobierno federal es crucial, ya que el gobierno federal puede tener déficits. La constitución de California prohíbe que el estado lo haga.

La mayor parte del dinero para la educación pública en California proviene de dos grandes fuentes: impuestos sobre la renta estatales e impuestos a la propiedad, en ese orden. Estos impuestos impulsan el sistema educativo, así como muchas otras funciones del gobierno.

Retrocedamos un poco. Es útil poner el panorama general en contexto.

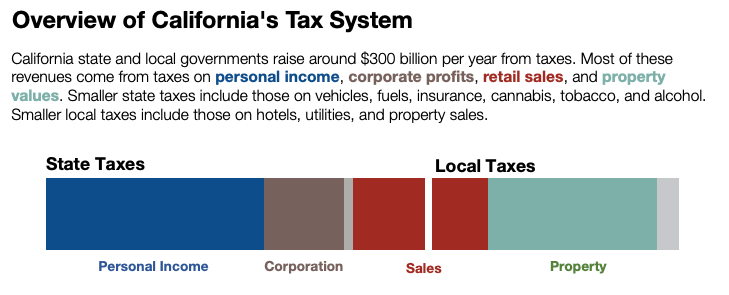

El sistema tributario de tres partes de California

El sistema tributario general de California consta de tres partes aproximadamente iguales: impuestos sobre la renta personal, impuestos a la propiedad e impuestos sobre las ventas y el uso. La educación se financia con una mezcla de estas fuentes, especialmente las dos primeras. Los diagramas esquemáticos a continuación, del Oficina del Analista Legislativo de California (LAO), resumen las principales fuentes y usos de los fondos.

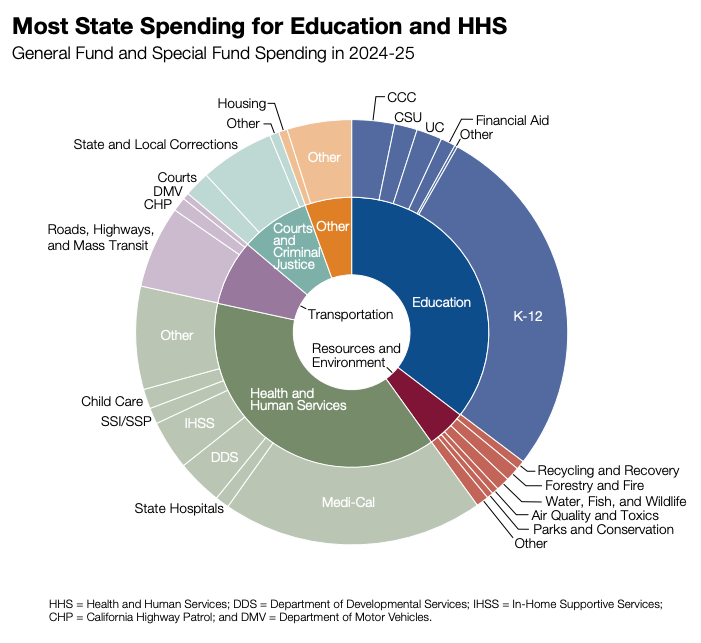

¿Cómo se usan estos fondos? La LAO lo resume en el siguiente gráfico esquemático.

Los presupuestos son el resultado complejo y desordenado de un sistema político. No hay un mecanismo claro y fácil de describir que determine qué impuestos se recaudan (ingresos) y el propósito al que se destinan (gastos). Los impuestos sobre la renta, por ejemplo, apoyan tanto a los sistemas escolares como a las funciones municipales. Lo mismo ocurre con los impuestos a la propiedad.

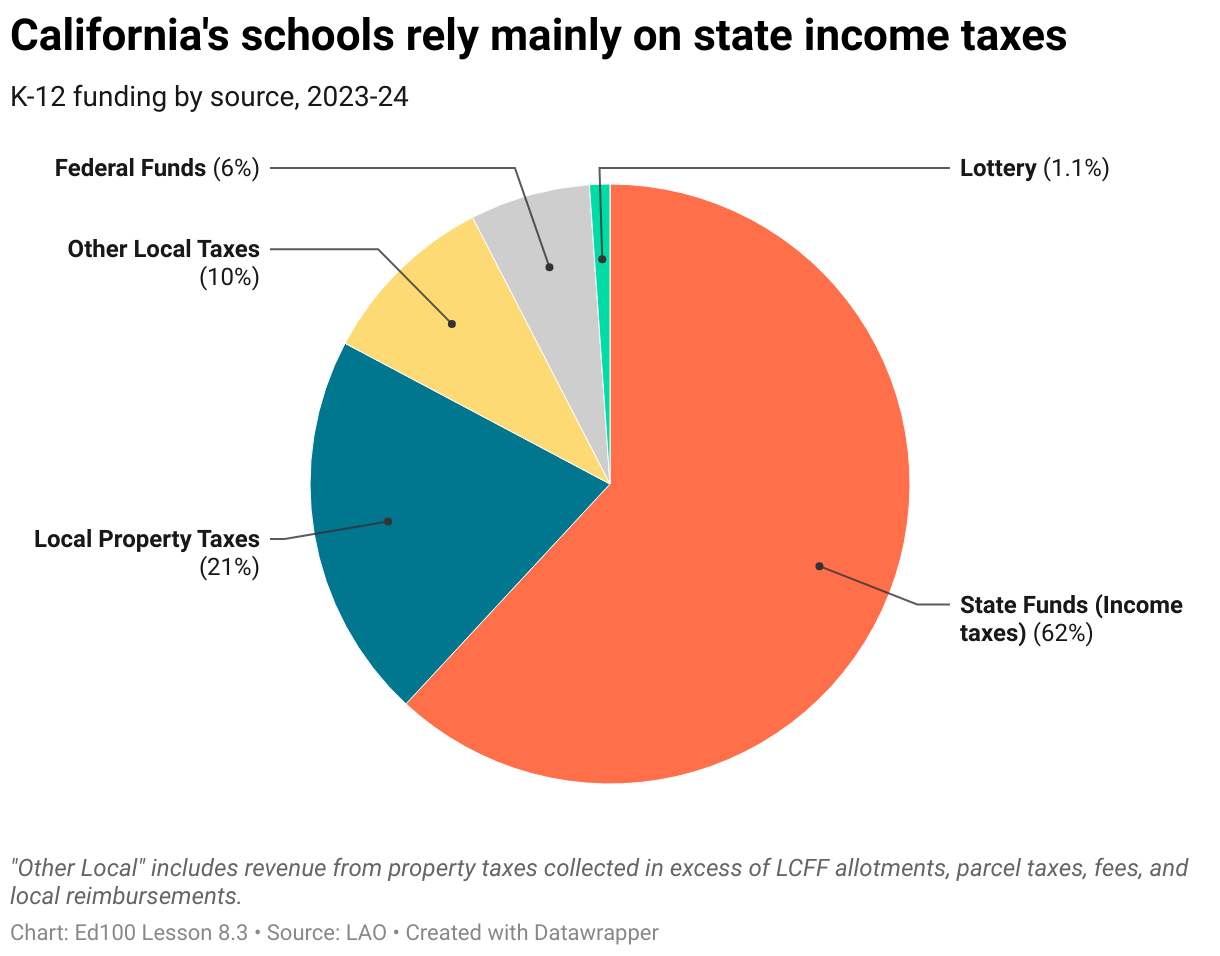

Fuentes de financiación para la educación pública en California

El gráfico a continuación resume las principales fuentes de dinero operativo general para la educación K-12 en California. La forma en que se distribuye el "pastel" no tiende a cambiar radicalmente de un año a otro, excepto en tiempos de crisis, cuando la financiación federal puede aumentar temporalmente. El resto de esta lección examina con más profundidad cada una de las partes relacionadas con la educación de este "pastel".

¿Cuánto reciben las escuelas de los impuestos a la propiedad?

Hace mucho tiempo, en todo Estados Unidos, los propietarios de bienes raíces asumían gran parte del costo de las escuelas locales mediante el pago de impuestos locales basados en el valor de sus propiedades.

Con el tiempo, sin embargo, los propietarios exigieron cambios, especialmente a través de la Proposición 13, que se explica en la Lección 8.4. En California, los impuestos a la propiedad ya no son la principal fuente de ingresos para la mayoría de las escuelas públicas.

Los impuestos a la propiedad son una fuente de ingresos para muchas funciones del gobierno local, y los auditores del condado desempeñan un papel clave en la distribución del dinero. Puede volverse complicado, y los distritos escolares no siempre han recibido su parte correspondiente. Es un tema complejo, pero si te interesa seguirlo, busca noticias sobre los Fondos de Aumento de Ingresos Educativos (ERAF).

¿Cuánto reciben las escuelas de los impuestos estatales sobre la renta?

La mayor fuente de ingresos para las escuelas en California son los impuestos estatales sobre la renta. Esto ha sido así desde finales de la década de 1970, tras la aprobación de la Proposición 13.

Parece obvio, pero los impuestos sobre la renta los pagan las personas que tienen ingresos. La mayoría de los californianos pagan poco o ningún impuesto estatal sobre la renta. El sistema de impuestos sobre la renta de California está indexado progresivamente en nueve tramos impositivos, lo que significa que los ingresos más altos se gravan a tasas más altas que los ingresos más bajos. La tasa más alta de impuesto marginal sobre la renta en California, del 13.3%, es pagada por unas 90,000 de las personas con mayores ingresos del estado sobre la porción de sus ingresos que supera $1 millón al año.

Aproximadamente la mitad de los impuestos sobre la renta en California cada año se recaudan de los mayores generadores de ingresos del año: el proverbial 1%. En 2021, la mitad de todos los impuestos personales sobre la renta pagados en el estado provinieron de 158,444 contribuyentes con ingresos brutos ajustados (AGI) de más de $1 millón. Los impuestos pagados por los 8,519 principales generadores de ingresos, cada uno con ingresos anuales superiores a $10 millones, representaron colectivamente alrededor de una cuarta parte de todos los impuestos personales sobre la renta de ese año. (Calculado a partir del conjunto de datos B-3 de la Junta de Impuestos del Estado, disponible en el Portal de Datos Abiertos de California.)

Estos principales contribuyentes tienden a vivir en algunas áreas específicas del estado. En 2016, California recaudó más de $1,000 millones en impuestos de individuos en un solo código postal en Palo Alto. (Consulta tu código postal usando el mapa de CalMatters, ¿Cuánto pagan tus vecinos en impuestos estatales en California?).

¿Cuánto reciben las escuelas de California de la lotería?

Los votantes de California crearon la Lotería Estatal en 1984. Es una gran operación con alrededor de mil empleados y una presencia de mercadeo considerable. Aproximadamente la mitad de todos los adultos en California compran al menos un boleto de lotería cada año, sabiendo que —ganen o pierdan— una parte del precio del boleto se destina a apoyar a las escuelas públicas K-12 y colegios de California.

Debido a que la lotería está bien promocionada, es fácil sobreestimar su papel en la financiación de la educación.

¿Cuánto reciben las escuelas de California de otros fondos locales?

La porción de Otros Fondos Locales, aproximadamente el 12% del presupuesto en un año típico, es generada y controlada por los distritos escolares locales. Esta fracción incluye ingresos por intereses, ingresos por arrendamiento de propiedades no utilizadas, pozos de petróleo y gas en terrenos de distritos escolares (sí, en serio), ingresos por impuestos de parcela, donaciones y una variedad de otras fuentes misceláneas. (Puedes encontrar las fuentes de ingresos de tu distrito en los Informes Financieros de Distritos en el sitio web Ed-Data).

Con raras excepciones, el estado distribuye dólares para la educación a los distritos con base en un cálculo conocido como la Fórmula de Financiamiento de Control Local, explicada en la Lección 8.5 de Ed100.

En un momento, examinaremos cómo el sistema de financiamiento educativo de California evolucionó hasta su forma actual. Pero primero, un breve resumen:

| Resumen: El sistema de financiación de operaciones escolares en California | |

|---|---|

| Impuestos sobre la renta | La fuente más grande. El sistema educativo del estado depende en gran medida de personas adineradas que generan ingresos y pagan muchos impuestos. |

| Impuestos a la propiedad | Importantes, pero rara vez suficientes para financiar el costo de las escuelas locales. |

| Fondos federales | Generalmente proporcionan menos de una décima parte del dinero para la educación pública, excepto en tiempos de crisis. |

| Otras fuentes locales | Varían mucho, y cubriremos algunas de ellas en las Lecciones 8.9 y 8.10. |

| La Lotería | Aporta aproximadamente el 1% del presupuesto para las escuelas públicas. |

| LCFF | La Fórmula de Financiamiento de Control Local determina cuánto recibe tu distrito escolar del estado. (Considéralo un adelanto. Lo explicaremos en la Lección 8.5). |

¿Cómo terminó California con este enfoque para financiar la educación K-12?

Los tribunales y los votantes pusieron al estado a cargo

La fuente de fondos para las escuelas en California cambió drásticamente a finales de la década de 1970. (datos del gráfico)

Hasta finales de la década de 1970, California, como la mayoría de los estados, financiaba sus escuelas a través de impuestos locales a la propiedad establecidos por las juntas escolares locales. La cantidad recaudada para las escuelas locales variaba mucho, dependiendo de la tasa impositiva local y del valor catastral de las viviendas y propiedades comerciales locales. Los tasadores del condado tenían el importante trabajo de determinar el valor imponible de cada propiedad.

Este arreglo era excelente para distritos ricos en propiedades, pero desastroso para comunidades con bajos valores catastrales y muchos estudiantes.

Este arreglo era excelente para distritos ricos en propiedades, pero desastroso para comunidades con bajos valores catastrales y/o muchos estudiantes. Esas comunidades tenían que establecer tasas impositivas muy altas para proporcionar a las escuelas tanto dinero por estudiante como sus contrapartes más afortunadas. El caso Serrano v Priest, el primero en una serie de decisiones judiciales históricas, desafió este arreglo en 1971. ¿Es realmente justo, preguntó el caso, que algunos distritos puedan gravarse a sí mismos a un nivel más bajo y aun así disfrutar de más financiación por estudiante que otros? Después de todo, los niños no tienen voz en la riqueza de sus padres. El caso llevó a la imposición judicial de límites de ingresos, que tenían como objetivo igualar la financiación por estudiante a nivel distrital con el tiempo.

Los votantes aprobaron la Proposición 13 en 1978. Entre otras cosas, la proposición enmendó la Constitución del estado para establecer un límite en las tasas de impuestos a la propiedad del 1% del valor catastral. La medida eliminó el poder de las juntas escolares para imponer impuestos locales a la propiedad destinados a las escuelas locales. Para evitar que la financiación de la educación cayera en picada, la legislatura estatal intervino, asignando fondos estatales de un superávit presupuestario para proteger a las escuelas de lo que de otro modo habrían sido recortes masivos.

De repente, los distritos escolares no tenían control local sobre la cantidad de dinero disponible para financiar sus escuelas. Entre las consecuencias no deseadas de la Proposición 13, se centralizó el poder sobre el sistema educativo en Sacramento. La legislatura estatal y el gobernador se hicieron responsables de determinar cómo se distribuirían los fondos a los distritos. Las juntas escolares, antes poderosas e independientes, quedaron con la tarea más limitada de jugar la mano que les tocó por el destino y el estado.

Otra disposición de la Proposición 13 protegió a los propietarios de impuestos más altos al congelar los valores catastrales, permitiéndoles aumentar a una tasa anual máxima del 2%, independientemente de su valor de mercado real. Los propietarios existentes de propiedades residenciales y comerciales se beneficiaron enormemente de esta disposición, ya que el valor de mercado de sus propiedades se disparó a una tasa de crecimiento compuesto de alrededor del 6% y los alquileres aumentaron un 8%. El valor mediano de una vivienda en California en 1980 era de aproximadamente $84,500. En 2022, era de alrededor de $834,000. (Para más información sobre la Proposición 13, continúa con la Lección 8.4.)

La política cambió junto con el control de la financiación

Las escuelas públicas en California suelen considerarse escuelas locales, pero en muchos sentidos, es útil pensarlas como escuelas estatales. Como se discute en la Lección 7.1, es el estado el que tiene la responsabilidad constitucional de la educación pública, no los distritos escolares.

El sistema antiguo era una locura.

Hasta 2013-14, las políticas de financiación educativa asignaban fondos a los distritos basándose en un extraño sistema de límites de ingresos. Si tienes un interés masoquista en las leyes históricas de financiación escolar de California, adelante. Si no, mejor dedica tu tiempo a entender la Fórmula de Financiamiento de Control Local (LCFF), explicada en la Lección 8.5. Es un sistema más simple y justo que reemplazó la oxidada plomería de los límites de ingresos y los fondos categóricos.

Hoy en día, prácticamente todos los distritos escolares en California (alrededor del 97% de ellos en 2023) dependen de la financiación estatal, ya que sus impuestos locales a la propiedad generan fondos insuficientes para alcanzar el nivel base por estudiante garantizado por la Fórmula de Financiamiento de Control Local (LCFF). (Más sobre la LCFF en la Lección 8.5.)

Existen algunas excepciones. Por ejemplo, si los límites de un distrito escolar incluyen propiedades comerciales valiosas, los impuestos a la propiedad generados a veces son suficientes para financiar el distrito más allá del nivel base. En el lenguaje educativo de California, estos distritos se conocen oficialmente como distritos financiados por la comunidad, pero a menudo se les llama (de manera algo engañosa) distritos de ayuda básica.

El papel de la voluntad política en la financiación escolar

Nadie disfruta pagar impuestos. Aprobar una medida fiscal requiere voluntad política: un nivel de acuerdo colectivo que pueda superar la apatía, la desconfianza y las prioridades competidoras. También requiere confianza, no solo en que el dinero recaudado sea necesario, sino en que será gastado de manera efectiva y marcará una diferencia. Hay muchas razones para decir que no.

Este es un estado grande y diverso. Es difícil para los votantes confiar en que las decisiones tomadas en Sacramento realmente beneficiarán a las familias locales. La mayoría de los votantes están más inclinados a apoyar impuestos que beneficien a sus escuelas comunitarias locales que aquellos que se apliquen a todo el estado de California.

Serrano y la Proposición 13 transformaron el sistema de financiación educativa de California de un sistema local basado en impuestos locales a la propiedad a un sistema estatal basado en impuestos sobre la renta. Esto hizo que el sistema fuera más justo, pero también lo hizo más distante políticamente.

Los ingresos por impuestos sobre la renta son volátiles

Como se discutió anteriormente, la Proposición 13 provocó un gran cambio en la fuente de financiación de la educación pública, de los impuestos a la propiedad a los impuestos sobre la renta. Este cambio trajo un nuevo desafío al presupuesto escolar de California: la volatilidad.

Los valores de las propiedades (y, por lo tanto, los ingresos por impuestos a la propiedad) varían con el ciclo económico, pero no tienden a cambiar drásticamente de un año a otro. Los impuestos sobre la renta, en contraste, están muy expuestos a los altibajos del mercado de valores. Los individuos en el 1% superior de generadores de ingresos en California generan aproximadamente la mitad de los impuestos sobre la renta del estado cada año. Las fortunas individuales pueden cambiar mucho de un año a otro, pero tienden a tener algo en común: el mercado de valores.

El fondo de reserva de California

Para suavizar parte de la volatilidad en los ingresos estatales, en 2014, los votantes de California aprobaron la Proposición 2, que requiere que el estado construya fondos de reserva en años de buenos presupuestos. Todavía se necesita voluntad política para proteger contra los años en los que los ingresos disminuyen.

Los distritos también mantienen reservas, pero puede ser políticamente difícil hacerlo. Siempre hay necesidades reales e inversiones importantes, y si un distrito acumula ahorros significativos, corre el riesgo de convertirse en un objetivo atractivo para una demanda lucrativa.

La próxima lección, Lección 8.4, se centra en las dos medidas que han tenido el mayor impacto en la financiación educativa en California: la Proposición 13 y la Proposición 98. A partir de la Lección 8.5, este capítulo explicará el proceso de asignación, especialmente cómo el estado determina la cantidad que recibe cada distrito escolar bajo las reglas de la Fórmula de Financiamiento de Control Local.

Actualizado en enero de 2025.

Prueba×

CAPÍTULO 8:

Recursos

-

Recursos

Resumen del Capítulo 8 -

Gastos

¿Escatima California en recursos para la educación? -

Gasto en educación

¿Qué puede comprar el dinero de la educación? -

¿Quién paga?

De dónde provienen los fondos para las escuelas públicas de California -

Las Proposiciones 13 y 98

Entonces y ahora -

La Fórmula de Control Local del Financiamiento Escolar

La LCFF determina el flujo de fondos estatales a los distritos escolares -

Excepciones

Fondos por categorías y otras excepciones a las reglas -

Asignaciones

Los distritos controlan cómo llega el dinero a las aulas -

¿Malgastan las escuelas en California el dinero?

¿Se gasta bien el dinero para la educación? -

Más dinero para la educación

¿Cuáles son las opciones? -

Impuestos prediales

Solo en California… -

Voluntarios en las escuelas

Riqueza sigilosa para las escuelas

Relacionadas

-

¿Dónde están las escuelas buenas?

Los códigos postales y la calidad de las escuelas -

Gastos

¿Escatima California en recursos para la educación? -

La Fórmula de Control Local del Financiamiento Escolar

La LCFF determina el flujo de fondos estatales a los distritos escolares -

Impuestos prediales

Solo en California…

¡Compartir es vivir!

Restablecer contraseña

Buscar aquí en el contenido del blog y todas las lecciones.

Iniciar sesión con correo electrónico

We will send your Login Link to your email

address. Click on the link and you will be

logged into Ed100. No more passwords to

remember!

Preguntas y comentarios

Para comentar o responder, por favor inicie sesión .